INE交割原油国际定价逻辑及其相关纸货的应用分析

时间: 2024-04-22 12:55:15 | 作者: kaiyun官方下载app

今天的题目是《INE交割原油国际定价逻辑及其相关期纸货应用分析》。我们仍旧是要从头说起,有三个基准价,WTI代表美洲地区的供需或原油指导价,布伦特关于欧洲的,WTI和布伦特的价差很多人做的非常溜,很多人做的比我好,我自己也不做,迪拜阿曼各位明白是代表亚洲地区的,但是又觉得很模糊,不知道是怎样的东西,不知道如何交易,今天我的重点扒一下迪拜阿曼是什么玩意儿。

首先要想一下为什么是迪拜、为什么是阿曼。各位明白中东有很多油种,比如参与INE交割的那些,,还有沙特阿拉伯轻油,伊朗轻油等,如果大家都喜欢看书、看历史的话最早国际油价的定价权最早是由美国标准石油以及后面被强制拆成的石油气姐妹说了算的。直到中东发现比较大的油田之后OPEC崛起夺取定价权,再到后面市场定价和期货定价。所有OPEC国家大部分在中东,油田所有权是国家的,不是私人的,只有两个地方,就是迪拜、阿曼,油田允许私有公司开发,对市场不管用长约或者现货用市场行情报价定价。这个是一个形成期货市场最基本的前提。就是市场化。我看到一些文献上提到过DME最早迪拜有远期现货市场形成的,只不过后来迪拜油出的慢慢的变少,一个月只能出几船,已经不能支撑迪拜远期市场形成,后来普氏想了一个办法。提普氏之前希望我们大家有一个概念,现在所谓的迪拜不是一个油种,是一个指数。希望我们记住这点,我们后面会慢慢体会是一个指数不是一个油种。

那普氏是怎么做的呢,既然没这么多货,我就拆,一船货拆成小批量迪拜,就是Dubai Partial,一个Partial是25000桶,就是25手。我把这个放到普氏窗口,也就是下午四点到四点半去交易,为什么这一段时间?我们大家都认为这一段时间新加坡的交易员还没下班,伦敦也刚刚进来,流动性是非常好的,这个时间段我们做交易的也比较忙。。但是普氏窗口是俱乐部性质,有严格的审核机制,我帮之前顾客问过,基本不让你进去交易Partial迪拜的。

然后希望我们大家还要有一个概念是所谓的原油现货,其实是一个远期现货,你跟我买一船原油,我们下了单,价格谈好了,不是我现在马上可以交付给你的,我要排产、安排船期,交付给你是一段时间以后。中东原油一般要至少提前两个月,在普氏,目前来讲是九月,你想要买八月的货现在是买不到的,在六月就订掉了,要么看二手有没有转卖的。所以中东的至少提前两个月订它的船货。

进入普氏窗口之后大家会报各自的卖盘我们叫offer、买盘我们叫bid,一开始bid/offer会差比较远,接近四点半的时候就有收缩,最后的成交就是今天的远期迪拜指数的价格。那么怎么和现货连接在一起呢?假设有有同一个买方和同一个卖方成交了20个Partial,就是一船货50万桶,可以再一次进行选择现货交割,交割什么货由卖方决定,可以再一次进行选择交割Dubai, Oman, Upper Zakum, Al Shaheen, Murbai中的一种,而不是只交割迪拜这一种,其中Dubai的品质最差的,Murban的品质比其他都好很多,所以普氏每天还会估一个品质升水。

现在普氏窗口很少很少有交割了,普氏窗口不是为了交割而存在的窗口,为了发现价格。同时我们这里看到三个很重要的品种Dubai, Oman和Upper Zakum,就是我们现在INE原油可以交割的品种。

我们具体看看这个窗口怎么样的。这个是金普终端截下来的,是英文的,他们有翻译成中文的哦我们就方便一点看中文的,这是7月5日下午大概四点一刻时的情况,你们可以看到首先交易的是一个迪拜小批量货,对应了后面交易是25手,一手1000桶就是25000桶,其次交易是远月的,现在七月,交易的是九月的。然后大家可以仔细看一下买盘、卖盘,六点十五分时这个有报买74.5,还有报卖75.4,两边的差异挺大的。我们再看到了快接近四点半的情况,开始有成交了,这里面因为有一个中英文翻译的过程,看到这个价格落在四点半之外,英文上是在四点半之内的。大家看到这里有四笔成交,价格都是在74.85,那么7月5日当天普氏远期现货指数九月就是74.85。

这里能够正常的看到一个非常有意思的两个现象。首先是大家比如像中联油在现货上是买家,窗口往往行为是卖,因为普氏窗口不是交割的,是作为基准价,后期要买现货做基准价,要在窗口把这个价格压下来,应该是这个逻辑。而比如壳牌这种在上游有现货区块的,在窗口中往往做买,把价格拉上去,这样两个对等的关系交易在窗口中决定了今天价格应该在什么范围。

另外一个有意思的我们没看到有阿曼,只有迪拜没有阿曼。但是其实普氏是每天有迪拜、阿曼的远期价格指数的,很多中东对亚洲的官方价格也是是按照普氏迪拜、阿曼均价作为基准价,普氏阿曼是普氏每天其市场上问,阿曼对迪拜升贴水多少钱,根据升贴水来确定阿曼的价格,所以这不是交易出来的价格。

最近大家听说沙特的官价销售的基准价要改成50%的普氏迪拜50%的DME阿曼,我觉得这是这个比较合理的。

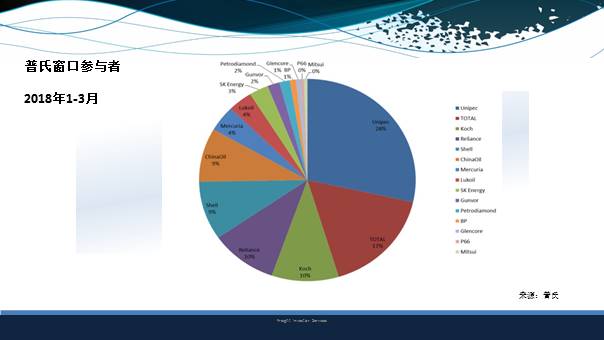

这个图是普氏的人发给我的今年一到三月份窗易者的情况,其中中联油和中联化还是占一定的比例的,这里大家会得这个市场好象不大公平,在确定这个基准价的时候是通过半个小时的交易,而不是全天,玩家就这么几家,而不是整个市场都在里面交易,也许大家觉得不大公平,但是这是目前最好、最有效率的发现价格的方式,也是大家已经普遍接受和采取的方式。

我们顺便提一下DME阿曼期货。DME阿曼期货的结算是新加坡时间四点二十五到四点半的加权平均价,并且只有这五分钟有流动性,而且只有一个主力合约,现在七月份主力合约就是九月份的,所以与其说是期货不如说是远期现货合约,每天DME阿曼结算价格和普氏远期价格相差不是很大,只不过DME阿曼可以交易,普氏阿曼不可以交易。每个月的DME阿曼结算价的均价可以做官方OSP的基准价,最终结算价格是最后一天M+3月的价格加上前面三天M+2/M+3的价差的均价,有点复杂,不是很重要。会后有兴趣想算算这个东西可以找我,我可以算给你们看。后面有一个链接,这个链接你们可以保存一下,可以看DME阿曼每天的持仓数和结算价格。

这里对比DME阿曼和普氏阿曼的结算价格,相差很大,这里是我在日历月三月记录的,远期现货是5月,价差基本0上下波动,差别不是很大,在三月整个月均价DME比普氏价格高6分左右,然后这是我记录今年两月到七月价差变化,基本是零上下变动,这两个价差相差基本相差不是特别大。

我们接下来再研究一下讲一下中东的官价。这个之是从彭博终端上截图,当中有沙特阿拉伯,伊朗、伊拉克和科威特,对亚洲销售的价格都是按普氏的迪拜和阿曼均价加升贴水,是一个相对值不是一个绝对值,并且这些大部分国家有一个非常明确的目的地港限制和买家限制。7月5日的时候整个6月走完了,可以拿到一个6月中每天8月的均价,7月5日公布均价上整个8月装船情况的升贴水,所以每个月月初可以公布下个月装船升贴水的情况,只有一个例外,那就是巴轻。巴轻的升贴水是每个月10号公布下个月的,也就是这个7月5号的截图中看到的这个+0.55,是6月10号公布的7月装船的升贴水,另外这个是巴轻的API是34的,SOMO在销售过程中线跟你签合同卖的这样的价格,规定的API是34,你拿到现货到手之后看具体的API,API是33的线的补贴,差一个API就补贴四毛钱,那你自己算,如果到30的线,贴一块六,那我们INE交易的巴轻是API28的。

然后我们看看7月10日的截图,这里的巴轻就变了,公布8月装船的巴轻价格,升贴水加0.35。

大家想象一下,我们都可以到中东买船货,现在七月想买九月、十月的,价格不能确定,因为是均价结算,七月价格没走完,不管是出于财务考虑或各方面排产的考虑,或者是控制油价上涨的风险角度考虑,我想现在知道或锁定我的价格该怎么做。我们进不了普氏窗口以为内内限制很严,那么有一个非常好的工具叫迪拜掉期Dubai Swaps。迪拜掉期的结算方式,简单说就是M月的迪拜掉期用M+2月的迪拜远期月均价结算,大家看下右边的表,如果这个往下走每天走,最到7月31日拉一个均价就是7月迪拜掉期最终结算价格,那么同样的,8月迪拜结算价是一定要进入日历月8月这一个月每天10月迪拜远期现货月均价。那么假设我现在可以买一个10月装船的现货,用8月的10月远期迪拜指数的均价结算,8月迪拜掉期价格是76,到8月底均价出来最后为80,那么现货你买了80,就用这个结算,我的掉期用80现金平仓可以获利4块,那么这个船货成本就是80减4,76,也就是一开始迪拜掉期锁在什么价格,你这批货的成本就锁定在什么价格,所以一般我们讲掉期是用来锁价的,因为没有基差。

掉期交易过程中大部分是场外交易,场内清算的。有一些例如BP壳牌他们很多还是作为ISDA会员用信用交易,现在基本是场外交易、场内清算。迪拜掉期在ICE的流动性比较好,在ICE里的名字叫Dubai 1st Line,大家要交易这个合约要到ICE网站上仔细研读交易规则、清算规则,这非常重要的。要交易这个一定要交保证金,在整个一过程中ICE充当中央对手方,比如你要买的话是看不到卖的人是谁的,也没必要看到,只能看到是ICE卖给你了这个合约。。

比如客户A找我,要在ICE买五万桶八月迪拜掉期,我说有一个卖盘76,这个客户非常好讲话,说可以买,客户说成交,我可以卖76五万桶,我就确认说成交,你在ICE买了Dubai 1st line 八月合约,价格在76,我再提交给清算所清算这个合约。这个当中会有问题。大家会想一下。首先比如我们大部分是盯着布伦特原油盘做掉期,如果说原油盘跌,跌的很低了,你其实已经可以买到76,虽然迪拜掉期流动性还可以,但是还是远没有布伦特那么好,很可能我找不到卖盘可以卖给你76,就算价格已经到了,我们是人工盘,不是电子盘,要寻价,这时候没找到卖家卖给你,然后油价又涨了,你就错失机会没买到。

那到底怎么做呢?讲怎么做之前先要有两个非常重要的价差,一个是EFS,Exchange Futures for Swaps,一个是ESS, Exchange Swaps for Swaps,EFS是布伦特期货减迪拜掉期,ESS是布伦特掉期减迪拜掉期,九月EFS是九月布伦特期货减去九月迪拜掉期,九月ESS等于九月布伦特掉期减九月迪拜掉期,这里的布伦特掉期是什么东西呢?首先所有掉期都是现金结算合约,九月份的首行合约是十一月期货,九月的布伦特掉期的最终结算价格是日历月九月每天的11月布伦特期货结算价格的月均价,这个布伦特掉期在ICE的合约名是Brent 1st line,包括我们现在讲的所有的燃油裂解价差对的都是这个布伦特掉期,而不是一个盘面上看到的期货价格,都是月均价对月均价。

ESS在ICE中也有这样的合约, 叫Brent 1ts line/Dubai 1st line BOD,大家可以看一下,ESS合约的流动性远远没EFS好,后面可以看一下流动性对比一下就知道了。

还有另外一个价差交易比较简单,月差。比如迪拜掉期八月对九月月差在0.25,意思就是八月迪拜掉期减去九月迪拜掉期在0.25。

那我们这么通过价差来确定迪拜掉期的价格,我们叫做Flat Price或者Outright Price,比如说这个九月EFS加3.36,我看到最近成交现在已经跌到大概2.25,迪拜掉期月差七月剩余对八月是0.4、八月对九月是0.25,因为是前面减后面,所以我们能够正常的看到迪拜掉期是一个Backwardation的结构。剩余月我后面再解释,我们前面几天每天七月迪拜指数已经出来,每天价格有了,后面还有几天不确定,是跟着油价浮动的,剩余月就是剩下几天计价日的价格在什么水平。

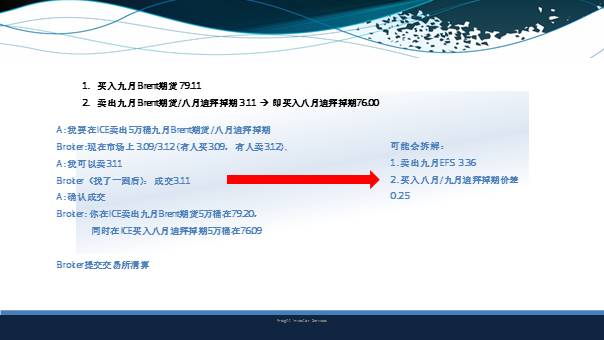

那么假设现在我看到盘面上九月布伦特期货79.11,可以通过EFS算出九月迪拜掉期价格是79.11-3.36为75.75,月差八月比九月高0.25,那么八月就是75.75+0.25是76, 七月剩余约和十一月十二月都可以这样算出来,也就是说如果你有一个Excel表,把布伦特的期货的实时价格导进去,输入左边的参数就可以得到迪拜的价格,这些参数中月差变化一天当中不是很大的,大的是EFS,有时候一天中变动五毛钱都有可能的。

接下来我们再看刚刚的例子,我想买八月掉期应该怎么实现。先盯盘,买一个九月布伦特期货,认为在比较低的时候买入79.11,也就是我们先锁定一个比较大的绝对值在79.11,这个是比较容易实现的,盘面上稍微点点,因为布伦特流动性非常好,同时做价差交易,卖出九月布伦特期货,买入八月迪拜掉期,也就是卖出价差在3.11来最后实现买入八月迪拜掉期76.00。这个价差怎么交易呢?那假设我这个客户又来了,说,我要在ICE卖出五万桶九月布伦特期货/八月迪拜掉期,Broker询了一下价说现在市场上3.09对3.12, 也就是说有人可以买3.09, 有人可以卖3.11,这个客户非常好,给了我一个目标,我要卖3.11,那我就去询价了,询到价格有人要买3.11,客户说成交成交,但是在成交之后我把3.11提交给清算所不知道是什么玩意儿,所以我们在做交易时一定要把价差拆成两条腿,我会告诉客户说确认成交在ICE卖出九月布伦特期货5万桶,价格在79.20,同时在ICE买入八月迪拜掉期5万桶在76.09,你不用太纠结绝对值价格在哪里,只要确定这个价差在3.11就可以了。

这当中有问题,我不是一定能正好找到这个人可以买这个有点奇怪的合约,因为两个月份没对齐,所以很可能我会拆成两个交易,我先卖九月EFS3.36,再买八月/九月的月差,0.25,一般来说如果我能不拆这个交易就尽量不拆,一笔交易拆成两笔交易是有成本,尽量不拆着做。

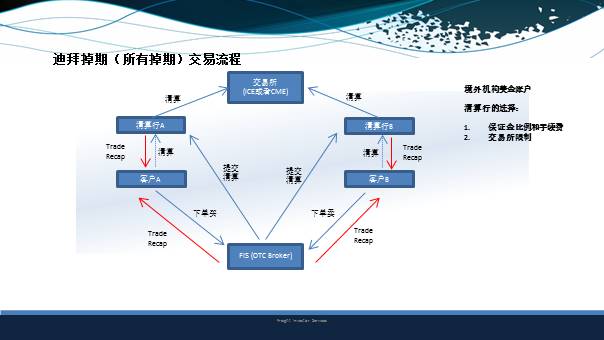

我们看一下整个交易过程,是怎么回事。其实不光是迪拜掉期,所有的掉期都这么交易的。当中有几个主体,首先是交易所,目前最主要的交易所有ICE、CME, SGX,SGX交易原油不行没有这个合约,交易比较多在ICE。这里有清算行,清算行有点类似于国内期货公司,和交易所有一个互相结算、清算的功能,客户想交易要在清算所开户、然后清算,但是一般不是直接清算,先要下单给Broker买或卖,成交之后Broker再提交给清算行进行清算,整个交易结束之后清算行和我们都会给客户发确认Trade recap,比如刚刚这个要跟客户发trade recap说你买了五万桶八月迪拜掉期,价格在76,清算行也会发trade recap,这两个recap要绝对一致,不一致就出问题了。

交易掉期我们最大最大的前提就是你一定要有境外的机构并且是美金帐户,个人帐户目前不开户,一定要是机构帐户。选择清算行时我建议大家有两个考量,第一保证金比例和手续费,另外交易所限制。有的清算行比如只能开SGX不能开ICE,后面还想交易ICE合约还要重新提交文件再搞比较麻烦,找到一个清算所所有的交易所可以开,包括可以开DME阿曼最好,后续中东改定价机制的话,DME阿曼流动性可以起来,可以通过它的操作DME阿曼交易。

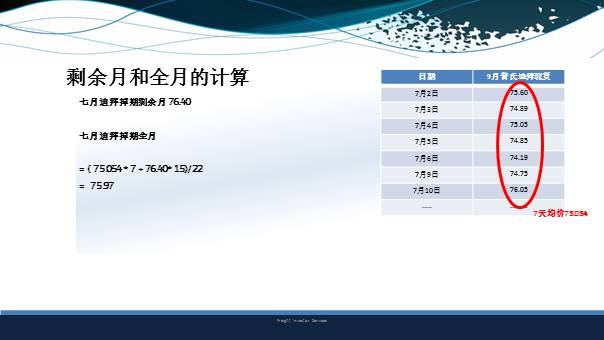

解释一下剩余月和全月,7月10日,前面几天价格指数出来了,大概七天,我拉一下均价,75.054,刚通过月差可以得出剩余月价格,在76.40,前面七天价格已经固定了,已经Price in,只不过后面几天的价格还有十几天的计价日,这个是浮动的,怎么算全月的价格呢?先要翻一下新加坡这个月有多少工作日,其实是计价日,七月份有22个工作日,现在price in的一共七天,那就是75.054乘以7, 加76.40乘15天,再除22,得到的就是七月全月的价格,也就是说你要买九月远期船应该用的是七月全月价格来锁价而不是剩余月。

这个是迪拜掉期流动性情况,7月10日我晚上一两点还没睡就顺便数了一下ICE上的成交,那天EFS交易8058手,月间差交易8312手,ESS交易少,550手,理论上掉期是24小时交易的,但是活跃时间是下午三点到十点,然后这边有链接,大家可以查一下在ICE里合约的持仓,一般掉期持仓情况包括现在大家想关注的燃料油都可以通过这个链接查持仓情况。

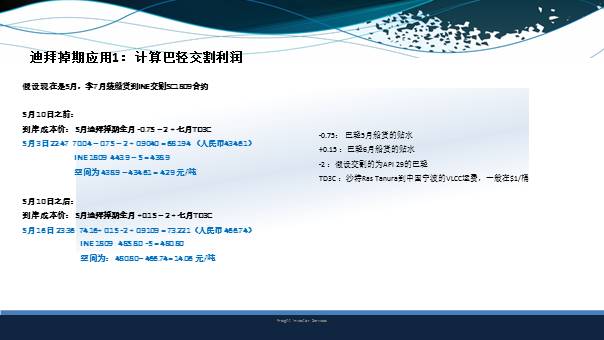

接下来就是我认为掉期目前有的两个应用。第一个可以算一下巴轻交割利润,巴轻对亚洲的官价是用普氏迪拜阿曼均价作为基准价加升贴水的,由于普氏迪拜和阿曼差的不是特别多,那我们近似地用迪拜来算,假设现在是5月买7月的远期现货,5月10日前的到岸成本为5月迪拜全月减0.75减2加7月TD3C,解释一下, -0.75是4月公布的五月装船现货的升贴水,如果不在这个行业不做现货很难确定目前贴水是什么情况,我们只能大致看一下,用已有的贴水情况算成本在哪。减2是我问了一下市场,基本上巴轻不太会有28,基本是29、30,用29算的线的线,就是两块钱的补偿个。加7月TD3C,这是一个运费合约,沙特Ras Tanura到中国宁波的运费,一般波动不大,在1美金/桶波动。5月10日有新的贴水出来是+0.15, 那么贴水就要用0.15来算。下面有两个例子可以看下,。5月3日晚上10:47的时候迪拜五月全月价格为70.04,TD3C当天的价格是0.9040美金/桶,按照汇率算出来到岸成本为434.61, ,盘面上此时价格是443.9,减5块,438.9,算下来空间是人民币4.29,能不能交割很多人更明白,我不多讲了。

5月10日之后当中改了升贴水,同样在5月16日晚上11点36日有这样的价格,算过来成本是446.74,当时INE SC盘面价格是485.80减5块,这个空间大一点,14.06,交割成本自己算一下,这个大家比我内行多了。

第二个应用,可以判断和对冲布伦特/SC价差的变化。迪拜的标的中的迪拜阿曼上扎库姆和INE SC的标的是一样的,巴轻也是用迪拜阿曼价格结算的,所以理论上INE SC和迪拜的走势应该一样,也就是EFS缩小的话布伦特/SC的价差也会缩小,如果不考虑汇率的话。我最终观察到有时候还是比较符合这个罗家的,比如6月5日白天EFS 3.31,晚上3.03,价差缩小,那么到了晚上布伦特/SC的价差也会缩小,目前我观察下来大概百分之五十这个情况相关的,也许等交割了之后跟现货链接更好了之后,联动性会更强一点。INE SC的合约是三点收盘,九点开盘,其实三点到九点国外盘比较活跃的时候,也许如果一开始布伦特/SC价差做反了的话,EFS可以做一些对冲。

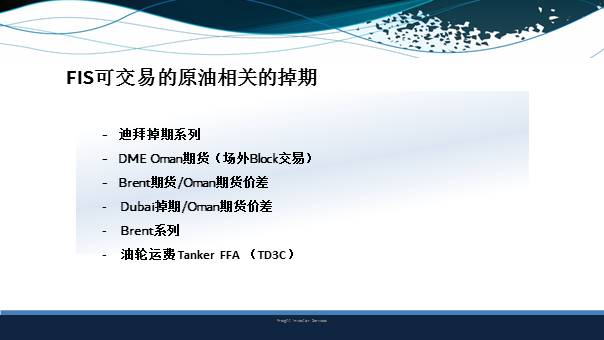

目前FIS可以交易原油相关的掉期第一个是就是迪拜掉期,另外是DME阿曼,可以场外的跟我交易完了我们提交给DME清算就可以了,后期如果说中东大幅度地改变定价基准价,阿曼的期货可以运转比较好的话,我们可以做布伦特期货/阿曼价差,迪拜掉期和阿曼价差也有的,还有布伦特系列就是今天还完全没有提的一些比如dated brent, DFL, CFD等等,最后是油轮运费的Tanker FFA指数,交易比较多的是中东到中国的TD3C合约。

我相信大家最近最多关心的是燃料油而不是原油,我们公司交易比较多主要是原油和燃料油。燃料油有两个价格合约,鹿特丹3.5%燃料油,新加坡180和380,最远可以交易到2021年。价差交易,所有的价差交易无非就就三种,跨期交易,跨地区价差,跨品种价差。跨期价差就是月差,可以看到380近月月差昨天8升到9.25,先细谈,燃料油市场大家看一下。第二个是跨地区东西方价差EW,就是新加坡380减鹿特丹3.5%,这是决定欧洲的货到新加坡的套利窗口能不能打开非常重要的一个价差。最后一个是跨品种价差。首先是粘度价差Visco,180减380,最近拉高特别多,以前交易看到大概在四块,现在在九块,新加坡由于轻油调油料的紧缺,把180拉的特别高。

第二个跨产品价格是裂解价差,鹿特丹3.5%对布伦特掉期,最活跃的,然后还有新加坡180对迪拜掉期,新加坡380对布伦特掉期,新加坡380对迪拜掉期,这些都可以在ICE里找相应合约,搜一下持仓情况,知道流动性怎么样,当中流动性最好的是鹿特丹3.5%对布伦特掉期。

这里要安利一个非常重要的公式,是我刚进公司第一天我老大就跟我讲的,(布伦特掉期+裂解价差)*6.35=燃料油价格,原油价格涨,裂解价差会弱一点,燃料油价格会保持相对稳定的价格,我跟我同事也写过一篇文章,用裂解价差算燃料油价格在什么位置,你们可以去找了看一看。

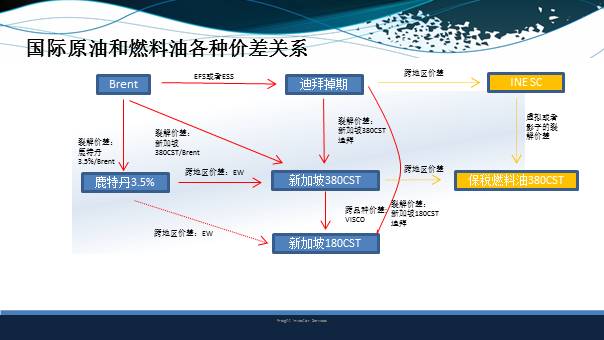

最后的总结,最最源头的,欧洲和亚洲参考是布伦特,能够最终靠EFS、ESS知道迪拜掉期价格位置,用鹿特丹3.5%和布伦特来确定鹿特丹3.5%的价格位置,鹿特丹3.5%和新加坡380有非常活跃的跨地区EW,可以算出380什么位置,然后有一个VISCO价差非常活跃的,不难得知180什么价格,鹿特丹3.5%对18也有EW价差,但是这个价差交易不活跃,其实就等于上面EW加VISCO之和,布伦特和380有裂解价差,迪拜和380、180都有裂解价差关系。那INE SC合约应该和迪拜掉期是跨地区价差,保税380对新加坡燃料油380应该是个跨地区价差,后期也许会出现虚拟或影子的裂解价差,也许是新加坡380对迪拜的影子价差,如果中国不打开一半贸易出口的话只能说是一个虚拟价差或影子价差,做这个价差最主要前提是我们INESC合约往后挪一下,不要一直在1809这个合约上转。

基本我今天要讲的都结束了。最后有很多人问我说你有没什么读物推荐,看一下他们的逻辑是如何的,有什么故事,这个定价是怎么定的。我其实在国内没找到很好的一些中文读物,这边有一个可以去谷歌、百度搜一下英文名字叫An Anatomoy of the Crude oil Priceing System, 中文叫原油定价体系的解剖学,可能有80页,我已经看了三遍,搜不到加我微信,是英文的,也没关系,可以学一下英语嘛,我发言结束了,谢谢。